来源于:莱月再生 发表日期:2021-06-02

摘要:经济向好刺激下的2021年4月钢材价格飞涨。据统计的我国1-4月累计日产粗钢均值已超历史最高水平。下游主要用钢行业需求依然旺盛刺激铁矿石量价齐升,推动钢价高企,但下游用钢企业已难堪重负,部分企业以暂时停产应对。从大宗商品价格走势上看,金属原料价格短期触顶回调后仍有再度上行可能。但考虑到国家宏观政策“保供应稳价格”的要求和对市场炒作、操纵的严厉打击政策以及美联储“偏紧”的公告,中国钢材价格拐点或将加速形成。

一、经济向好刺激下的2021年4月钢材价格飞涨

2021年前4个月,我国经济发展成效显著,国民经济持续增长。根据国家统计局有关基础资料和国内生产总值(GDP)核算方法,我国2021年一季度 GDP初步核算结果为249310亿元,同比增长18.3%,与美国1季度的GDP相比,今年1季度的GDP数值已达到美国的71%,这一比例数字达到历史最高水平。据国家统计局数字,4月份,全国规模以上工业增加值同比增长9.8%,2020-2021两年平均增长6.8%,比3月份加快0.6个百分点,环比增长0.52%。4月当月,中国制造业采购经理指数为51.1%,连续14个月高于临界点。1-4月份,全国规模以上工业增加值累计同比增长20.3%,2020-2021两年平均增长7.0%。同时,全国1-3月份规模以上工业企业实现利润总额18254亿元,同比增长1.37倍,去除2020年1季度疫情影响的2020-2021年两年平均增长22.6%,1季度我国规模以上工业企业营业收入利润率为6.64%。

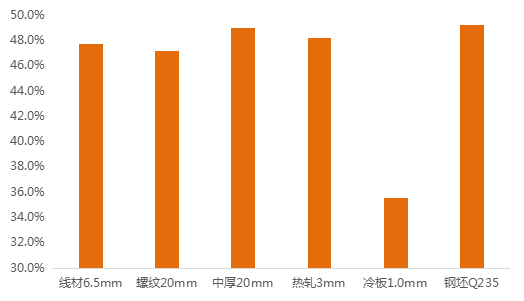

受经济持续向好影响,钢材价格走出“绝对向好”行情。截至5月18日,我国五大类钢材品种价格平均上涨近46%,而钢坯价格则涨幅接近50%。在五大类钢材品种中冷板涨幅最小,但也接近36%,价格一度突破7000元/吨;而其他四个品种的价格涨幅均在47%以上,其中中厚板以接近49%的涨幅位居五大类钢材首位。

图1:2021年1月1日至5月18日我国主要钢材品种涨幅示意

资料来源:五矿经研院

二、1-4月我国粗钢产量依旧保持旺盛势头,日产粗钢均值超历史最高水平

根据国家统计局公布的数据计算,2021年1-4月我国实现生铁产量30664万吨,同比增长8.7%,实现粗钢产量37456万吨,同比增长15.8%,累计生产钢材45253万吨,累计增长20.1%。4月当月我国钢铁行业铁钢比为77.6%,创历史最低值,较2020年4月数值下降了14.4个百分点,较2020年84.3%的全年水平下降6.6个百分点,充分说明在铁矿石价格高企的情况下,钢铁生产企业更多地选择了废钢作为铁元素的来源。未来废钢作为能够替代铁矿石的唯一炼钢原料,其优质的节能环保性能将会受到中国钢铁生产企业广泛青睐。

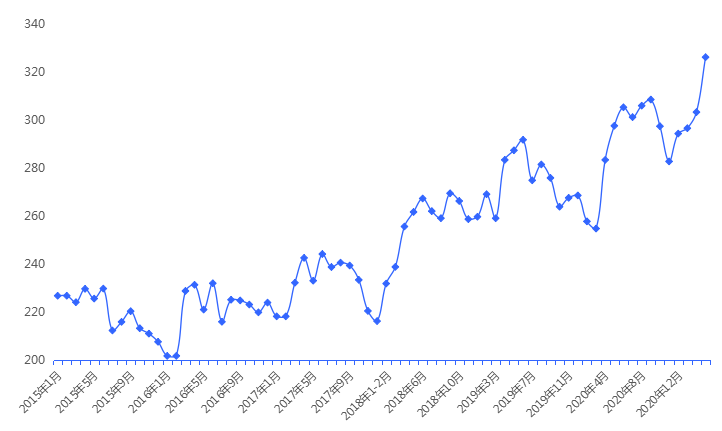

经计算的2021年1-4月我国累计日产粗钢312.1万吨,较2020年年均日产粗钢数字增长近22万吨。而4月当月的日产粗钢已经达到326.2万吨,较2020年8月的历史峰值306.0万吨增长20.2万吨。按1-4月份的数字计算,我国2021年的粗钢产量或达到11.4-11.5万吨,较2020年10.64亿吨的产量再度增长8000万吨左右。目前看,实现今年年初实际压减粗钢产量的计划,难度变得越来越大!

图2:2015年1月-2021年4月我国月度日产粗钢变化

单位:万吨

资料来源:五矿经研院

三、下游用钢行业需求依然旺盛,但钢价高企已使部分用钢企业难堪重负

1-4月,我国钢材下游主要用钢行业对钢材的需求消费依旧保持旺盛态势。

房地产行业:根据国家统计局的数据,1-4月份,全国房地产开发投资40240亿元,同比增长21.6%,比2019年同期增长17.6%,2020年和2021年两年平均增长8.4%。今年1-4月份,房地产开发企业到位资金63542亿元,同比增长35.2%,比2019年同期增长21.1%,2020年和2021年两年平均增长10.1%。同期,房地产开发企业房屋新开工面积53905万平方米,同比增长12.8%,作为钢材下游用钢第一大户,有力支撑了钢材需求的旺盛态势。

基础建设方面:今年1-4月,全国固定资产投资(不含农户)143804亿元,同比增长19.9%;比2019年1-4月份增长8.0%,2020-2021两年平均增长3.9%。其中,工业投资同比增长21.7%、制造业投资增长23.8%、基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长18.4%。根据交通部公布的数据,1-4月,中国公路水路交通固定资本投资完成6801.3亿元,同比增长33.3%。

机械设备方面:今年1-4月我国通用设备制造业固定资产投资增长11.8%、专用设备制造业固定资产投资增长30.2%、电气机械和器材制造业投资增长26.8%、计算机、通信和其他电子设备制造业增长30.8%。1-4月累计生产金属切削机床21万台,同比增长57.7%,累计生产工业机器人105439套,同比增长79.2%。1-4月通用设备制造业累计工业增加值同比增长31.6%、专用设备制造业累计工业增加值28.2%。

汽车制造业:2021年1-4月,我国累计生产865.8万辆,累计同比增长57.7%。其中轿车303.9万辆、新能源汽车78.3万辆,累计分别增长50.1%和260.8%。

造船工业:1-4月,我国铁路、船舶、航空航天和其他运输设备制造业累计固定资产投资增长44.5%,累计新接船舶订单2787万载重吨,同比增长182.1%。

家电行业:1-4月,计算机设备行业工业增加值累计增长24.2%,同期仅微型计算机产量就达到13848万台,累计同比增长56%。

以上数据充分表明,2021年1-4月我国主要用钢行业需求的旺盛,刺激钢铁工业再次发力,粗钢产量节节攀升。同时,严格限产后对供应偏紧的预期以及以铁矿石为代表的钢铁原料价格的不断攀升也使得钢材价格不断向上运行,下游行业对钢材的接受能力越来越弱。根据行业用钢量初步计算,仅2020年3月以来铁矿石价格的上行就使得每辆轿车的成本上升2200元以上,每亿元基建投资就新增成本730万元以上。据不完全统计,目前主要用钢行业中均已局部出现因钢材价格过高而被迫停产待工的现象。消费端接受能力的减弱将带来前端供给增加而后端需求渐弱态势的形成。一旦下游疏导不旺形成惯性,势必造成钢铁行业全行业链条的桎梏,高价位钢材下的未来下游消费不容乐观。

四、钢材出口形势改革较快,铁矿石进口量价齐飞

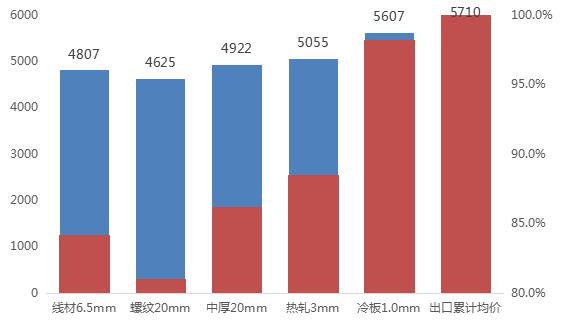

根据海关总署数据显示,2021年1-4月,我国累计出口钢材2565.4万吨,同比增长24.5%,累计出口金额1464.8亿元,同比增长33.5%,累计出口单价5710元/吨(879.6美元/吨)。同期,中国累计进口钢材489.1万吨,累计进口金额372.3亿元,分别同比增长16.9%和21.3%,累计进口单价7610元/吨。经计算,2021年1季度我国累计进出口钢材折合粗钢1700万吨左右。

由于国外新冠肺炎疫情持续,钢铁工业生产受阻,2021年以来,国外主要市场的钢材价格居高不下,与我国国内市场形成巨大的价格差。对比我国1-4月累计出口钢材单价5710元/吨(879.6美元/吨)的价格,我国国内钢材1-4月末的累计平均价格为螺纹钢4625元/吨、线材4807元/吨、中厚板4922元/吨、热卷5055元/吨、冷卷5607元/吨,目前我国钢材的出口价格远高于国内市场价格,钢材生产企业有利可图,即便取消钢材的出口退税,目前国外钢材在线材、螺纹、中厚板、甚至热卷上均存在价格优势,钢厂为争夺出口市场而生产动能较高。这也是我国钢材产量居高不下的原因之一。

图3:2021年1-4月我国五大类钢材品种平均价格与出口均价对比

单位:元/吨

资料来源:五矿经研院

按照1-4月中国钢材进出口数量分析,预计2021年我国钢材进出口折算粗钢或较2020年持平或略低,继而根据1-4月中国粗钢的累计产量推算出今年我国钢材市场表观消费量接近11亿吨。

五、4月份铁矿石价格“火箭式”攀升

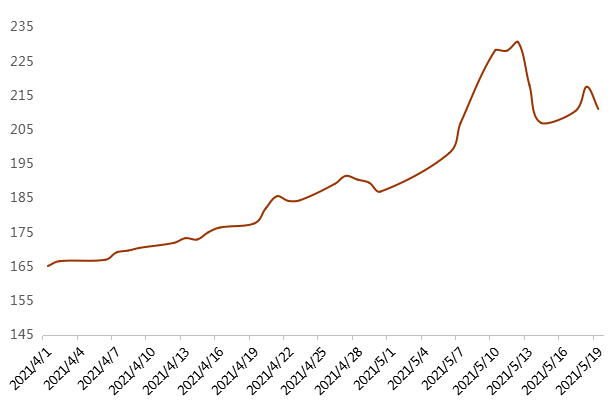

根据中钢协铁矿石价格指数数据,2021年4月以来,中国进口铁矿石价格一路上行,由4月1日的165.16美元/吨上升至2021年5月12日的历史高点230.59美元/吨,阶段价格涨幅接近40%。2021年4月的平均价格达到178.03美元/吨,环比上升6.9%。而截至2021年5月19日的5月份平均价格已经达到215.6美元/吨。

图4:2021年4月1日-2021年5月19日中国铁矿石进口价格走势

单位:美元/吨

数据来源:CIOPI、五矿经研院

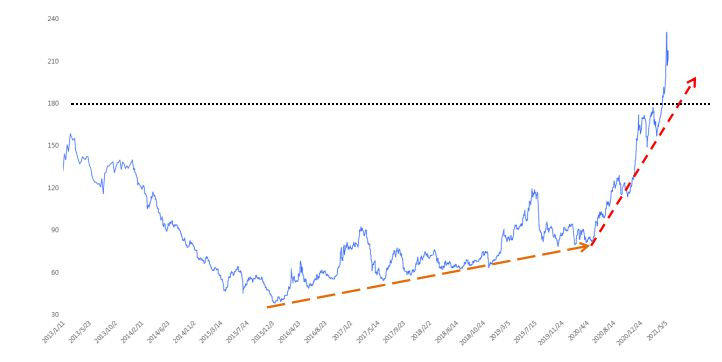

根据中钢协铁矿石价格指数(CIOPI)的数字分析,自2013年CIOPI有数字记录以来,铁矿石进口价格已经完全突破了历史峰值平台区。更为重要的是,自2015年以来,铁矿石的底部价格支撑位逐年提高,2020年下半年,逐渐抬升的底部价格区域斜率突然陡升至今。

从长期价格变化趋势上看,除非出台强有力的抑价措施,否则180-190美元将成为短期内铁矿石进口价格的支撑。

图5:2013年1月-2021年4月中国铁矿石进口价格走势

单位:美元/吨

数据来源:CIOPI、五矿经研院

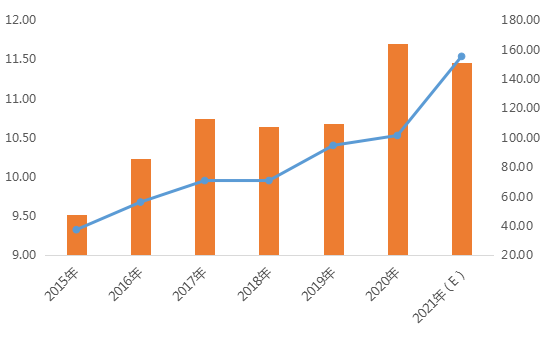

六、2021年1-4月铁矿石累计进口量价齐升

中国粗钢产量的节节升高带动铁矿石进口量价齐飞。根据海关总署的统计数据,2021年1-4月,我国共进口铁矿石38197.5万吨,同比增长6.7%,累计进口金额为593.918亿美元,同比增长82.1%。1-4月我国铁矿石累计平均进口单价155.5美元/吨,同比增长72.8%。

图6:2015年以来我国年度铁矿石进口数量、金额变化

单位:亿吨(左)、美元/吨(右)

资料来源:五矿经研院

根据海关总署公布的数据,2015年中国进口9.53亿吨铁矿石所支付的代价是357.368亿美元,而伴随着铁矿石价格的上行,2020年中国进口了11.70亿吨的铁矿石所支付的进口费用是1189.443亿美元,而2021年,即便预计铁矿石年度进口量将略降至11.4-11.5亿吨,但所需支付的金额却高达1780亿美元以上。换言之,自2015年至2021年的7年时间内,中国为满足国内经济发展所需,进口铁矿石的费用上升了近400%,而且2019年和2020年连续两年中国进口铁矿石支付的费用均超过1000亿美元,而按今年1-4月进口均价计算的全年铁矿石进口费用预计将超过1700亿。这一费用可支撑开发4个西芒杜铁矿的全部资源,而且仅铁矿石一项原料的进口费用已经相当于折合美元计算的中国2020年国民生产总值(GDP)的1.1%左右。

七、大宗金属原料价格短期触顶后仍有上行可能,钢材价格拐点或已呈现

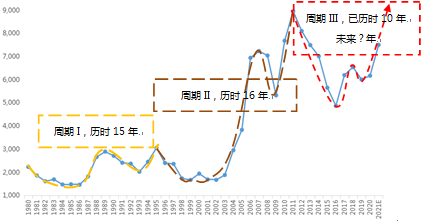

从以铜为例的大宗商品超长时间周期上看,自1980年以来,铜价在41年的时间内,走出了3个明显的“W”周期。第一周期(1980年-1995年),历时16年,铜价由1460美元/吨上涨至3050美元/吨;第二周期(1996年-2011年),历时16年,铜价由1670美元/吨上涨至8950美元/吨;第三周期(2012年-2021年),已历时10年,铜价由4867美元/吨上涨至2021年(预计值,截至5月12日)的8814美元/吨,仍低于2011年的8950美元/吨的年均价。大宗商品的价格周期变化历时时间长,走势趋势难以在短时间内改变。因此从理论上讲,本轮大宗金属矿产品价格上行趋势有可能在短期内仍将保持,难言见顶,至少高位震荡的机率依然存在。

图7:1980年-2021年(E)铜价变化情况

单位:美元/吨

数据来源:五矿经研院

但仅就钢铁行业而言,5月12日后,钢价、矿价的不断上扬引起国家高层领导和各部委的高度关注。在5月19日召开的国常会上,李克强总理第二次提及大宗商品价格问题,要求做好大宗商品保供稳价工作,保持经济的平稳远行,要求排查异常交易和恶意炒作,跟踪分析国内外形势和市场变化,做好市场调节,应对大宗商品价格上涨过快及连带影响,要求加强大宗商品期现货两个市场的联动监管。中钢协也于5月19日发表声明批评普氏指数严重背离现货定价定位。此外,美联储5月20日凌晨发布的2021年4月份会议纪要中称,将在“某一时刻”讨论缩减购债规模。一时间,市场看多情绪严重受到打击,期货市场钢材价格连连受挫,拖累铁矿石价格逐渐松动下行,资本市场也呈现获利资金流出增大的势头。

据上分析,短期看,至6月上旬,市场或保持相对高位的震荡格局。但如果宏观政策持续保持高压,今年以来的大宗金属商品价格上行行情或迅速降温。钢材价格下行拐点将出现并拖累铁矿石价格缓慢回归。对于铁矿石而言,由于历史价格高位已被“顺利”突破,价格回归过程中的原180-190美元/吨历史高位区间将形成支撑铁矿价格关键位置,只有在有效突破此价格区间支撑之后,铁矿石价格才能真正意义实现破位,价格下行才能被认可。

来源:五矿经研院

编辑:阿莱

联系我们:400-1800-108

免责声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着莱月赞同其观点,文中信息仅供参考,不作为投资决策建议。如无意中侵犯您的合法权益,请及时与莱月400-1800-108取得联系。