来源于:莱月再生 发表日期:2021-05-31

内容摘要

本文基于周期视角,通过对历史情境归纳和现实状况分析,探究大宗商品超级周期是否开启。造成本轮大宗商品上涨的原因主要是疫情后经济共振式复苏预期、全球流动性充裕导致的通胀预期升温叠加绿色发展概念下资金炒作所致。从短期看,经济复苏和弱美元的边界使得大宗商品后续持续上涨存疑。从中期看,绿色技术革命和清洁能源技术的突破将催生以铜为代表的绿色金属慢牛式增长。从长期看,大宗商品超级牛市往往出现在康波周期衰退期,而现在处于萧条期,商品价格相对稳定。因此,目前不具备产生大宗商品超级牛市的条件。

一、大宗商品超级周期回顾

图表1 CRB工业品指数

数据来源:Wind,中铝资本

二、本轮大宗商品上涨情况分析

(一)、本轮大宗商品表现抢眼

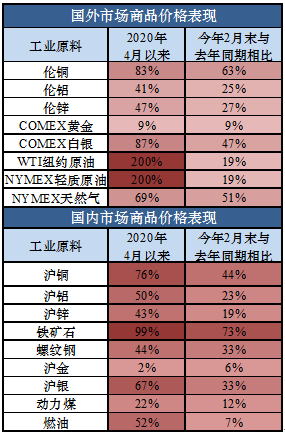

2020年4月以来,全球大宗商品进入了新一轮涨价周期。上海铜、铁矿、上海银、燃油涨幅过半,分别达76%、99%、67%和52%(图表2)。外盘原油涨幅达到200%,伦铜涨幅超过80%。全球能源和工业原料均呈现大幅上涨态势。

目前全球主要商品价格已经显著高于疫情前水平。对比2021年2月和2020年2月的IMF大宗商品指数,综合商品指数比疫情前高出27%。铜、铁矿、银、天然气等商品价格较疫情前显著抬升(图表2)。

图表2 全球主要商品价格变化

数据来源:Wind,中铝资本

(二)、本轮大宗商品上涨原因分析

01

疫情后经济共振式复苏预期强烈

疫情后中美经济先后复苏。2020年初中国率先控制了疫情蔓延,并成功在4月逐步提速复产复工节奏,包括原油、铁矿石、铜在内的大宗商品及全球股市已经走过一波超跌反弹行情。2020年中国全年经济增速实现2.3%的增长,成为2020年全球大国中唯一实现正增长的经济体。美国经济增速在二季度创纪录暴跌31.4%,随后三季度反弹33.4%,在消费、投资等支撑下四季度GDP增长4%,下半年整体呈复苏状态。IMF在最新一期展望报告中预计2021年全球经济将增长5.5%,较此前上调0.3个百分点;预计美国经济增长5.1%,中国经济增长8.1%。大宗商品在2020年内继续呈趋势性上涨态势,并在2021年初呈现全球商品和股市共振上涨的局面。

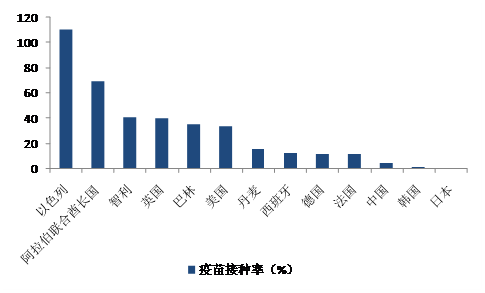

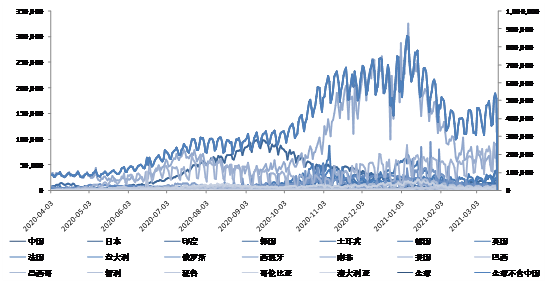

复苏的最重要驱动因素是全球疫情形势好转。截止目前,美国接种率达到32%,英国接种率达到37%(图表3)。国泰君安根据当前接种速度进行测算,美国有望在7月13日实现70%的群体免疫,后续接种速度有望进一步提升。随着疫苗逐步发挥作用,海外疫情蔓延形势也得到缓解,全球新增确诊病例高位回落并持续下降(图表4),新增确诊由12月份平均日增63万人次降至2月的40万人次。

图表3 疫苗接种速度加快

图表4 新增确诊病例下降

数据来源:Wind,中铝资本

02

全球流动性充裕叠加通胀预期升温

世界各国出台货币宽松及财政刺激政策。疫情爆发之后,为稳固市场信心,稳定金融市场波动,缓解美元流动性危机,以美联储为首的全球央行大面积货币宽松,主要发达经济体选择大幅降息,美国连续两次降息共计150BP至零水平附近,英国、澳大利亚、加拿大等国也均出现65-150BP的降幅。除此之外,各国加大财政支持力度。美国出台超常规政策以及推出2万亿美元财政刺激法案,欧元区各国也排除万难通过了7500亿欧元的基金购债计划。根据美国智库CSIS的统计,G20国家抗疫财政支出占本国GDP的平均值为8%,英国、法国等国家甚至超过了15%。2020年下半年全球经济开始好转后,主要经济体仍继续维持极度宽松货币政策和财政刺激政策,全球流动性持续充裕,拜登上台后1.9万亿美元抗疫纾困法案更是给市场打了一剂强心针。

流动性充裕导致的弱美元,推动大宗商品价格上涨。通常美元指数与商品价格走势通常呈现反向关系,2020年新冠疫情爆发以来,受货币政策和财政政策影响,美元指数持续、显著走弱,从2020年3月的102下降至2021年1月的90点下方,导致以美元标价的商品价格自然上涨,另外部分资金寻求避险进入商品市场进一步推动大宗商品价格上涨。

全球通货膨胀预期推高大宗商品价格。宽松的货币政策叠加大规模财政刺激导致市场“再通胀交易逻辑”兴起,大宗商品是对冲通胀的最佳资产,也就造成了金融端的流动性在大宗商品定价中的体现。

03

绿色发展概念导致资金炒作

三、大宗商品价格展望

(一)、从短期看,经济复苏和弱美元的边界使得大宗商品后续持续上涨存疑

世界经济增速难以支撑超级周期。虽然随着新冠疫苗推广、疫情逐步受控,全球经济复苏的大方向愈发明朗,但是新冠疫情对于全球经济的长期性创伤不容忽视,发达经济体短期内GDP水平仍不能达到疫情前水平。IMF最新预计,到2022年,除中国外的亚洲新兴经济体的经济体量将少增长8%,全球经济体量将少增长3.7%。在此背景下,商品需求恢复的水平与速度亦是有边界的。换言之,未来1-2年,支撑商品“超级周期”的需求基础可能不够牢固。

美元可能触底反弹,大宗商品价格将随之反转。随着美国经济基本面的恢复,其与全球经济增速的差距显著缩小,IMF预计2021年美国与世界GDP增速差值由此前预测的2.07个百分点缩窄至0.37个百分点,经济增速预期差变化将带来美元与世界其他主要货币强弱对比变化,可能出现阶段性走强,以“弱美元”撬动的商品价格高涨局面将不存在持续的基础。

(二)、从中期看,绿色技术革命和清洁能源技术的突破、推广与应用将催生以铜为代表的绿色金属新需求增长点,将为绿色金属带来中期慢牛式增长

在清洁能源和绿色发展技术领域发挥关键作用的绿色金属将在中期内持续获得需求支撑。完成“30 60目标”和绿色低碳可循环经济体系建设将成为中期的政策引线,新冠疫情危机引起的全球对于气候变化、绿色复苏的高度重视,将掀起一轮全球性的绿色经济浪潮。以铜为例,据建信期货测算,“十四五”期间,新能源汽车或推动铜年均消耗增加29万吨,风电装机或推动铜年均消耗增加30万吨,光伏装机或推动铜年均消耗增加22.4万吨,工业领域煤改电或推动年均耗铜增加3.4万吨,总耗铜量将有望增加85万吨/年。全球铜在过去五年里一直处于基本供需平衡状态,2020年受疫情影响供需平衡被打破,WBMS预估的需求缺口达到140万吨,而新兴下游需求的潜在增长点将持续强化铜价在中期内的强势。

(三)、从长期看,目前不具备产生大宗商品超级牛市的条件,而且未来十年大宗商品价格可能都将呈现平稳的特点

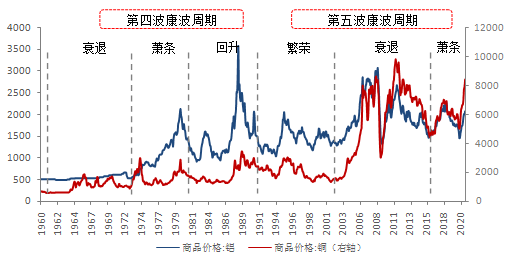

康波周期[2]是大宗商品价格的根本决定力量。在康波周期达到繁荣的顶峰时,大宗商品价格机制往往发生变化,其取决于效率边际变化和供需平衡重构。在萧条期末期,当技术创新刚被引入带来效率的提升,较少的投入可以提供足额的产出,使得资源价格维持在一个相对稳定的水平;在繁荣期顶峰时,当效率提升放缓时,为了保持原有的增速就需要更多资源的投入,资源往往供不应求,原有资源的平衡关系将被打破,使得供求发生较长时间的重构,大宗商品价格机制会发生变化,价格便会呈现出剧烈波动。

大宗商品超级牛市往往出现在康波周期衰退期,现在处于萧条期价格相对稳定。大宗商品价格在回升期和繁荣期呈现出较为稳定的特点,在衰退期和萧条期呈现剧烈波动的特点,一般会出现长达十年左右的牛市,其后将维持更长时间的熊市。以1970-1980年和2001-2012年的大宗商品超级牛市为例,1970-1980年正处于第四波康波周期(以汽车和电子计算机为特征)的衰退至萧条阶段,2001-2012年正处于第五波康波周期(以信息技术为特征)的衰退阶段。按照这一经验来判断,目前我们处于第五波康波萧条期,因此不具备产生大宗商品超级牛市的环境,并且商品价格未来可能呈现出相对稳定。

图表5 铝铜价格与康波周期

数据来源:Wind,中铝资本

备注:

[1]CRB工业品指数是以9种商品(包括金、银、铜、铝、镍、天然气、无铅汽油、燃油料、WTI原油)价格为组成部分计算得出的商品指数,不仅能够有效反映出工业品的总体趋势,同时由于其指数构成是以原材料为主的特性,也能够敏锐地反映出通胀和经济发展趋势。

[2]即康德拉季耶夫周期,50-60年左右,由标志性的技术创新驱动。

来源:中铝产融研究共享平台;作者:梁力文、韩丝蒙

编辑:阿莱

联系我们:400-1800-108

免责声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着莱月赞同其观点,文中信息仅供参考,不作为投资决策建议。如无意中侵犯您的合法权益,请及时与莱月400-1800-108取得联系。