来源于:莱月再生 发表日期:2021-05-24

产业互联网应运而生

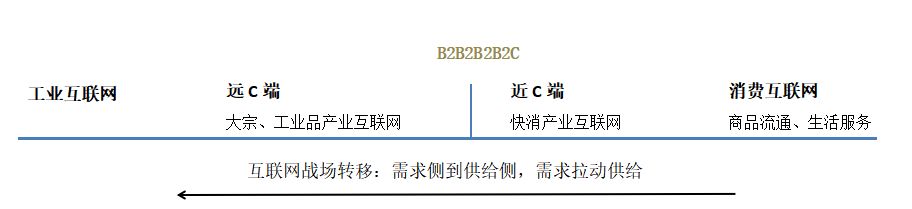

互联网就像水、电、公路、铁路等成为人们工作生活不可或缺的基础设施,从20年前少数人的“游戏”变成了全民皆“网”。20多年来,互联网的应用沿产业链从“C到B”、“从需求侧到供给侧”逐步延展,由消费互联网发展到产业互联网。期间,随着网络带宽10倍速的增长,我们经历了PC互联网到移动互联网的发展,进而带来了联网节点呈几何倍数增长;随着2021年5G商用普及,物与物、物与人的联网节点也会几何级爆发增长,5G技术将掀起新一波互联网浪潮,这是产业互联网爆发的底层驱动力之一。

在电视机等日常用品都要凭“批条”购买的物资短缺时代,是不需要互联网去匹配的,随着供给端的野蛮快速无序的发展,物资极大过剩,供求匹配矛盾加剧,消费互联网有效解决了供求匹配问题,而且是高效的、个性化的;一边是需求端“拥堵”,一边是供给端的“车辆”迅猛、超载地驶过来,导致严重的拥堵和巨大的浪费;供给侧的改革,国家层面早已提上日程,但是随着供给侧去产能、去库存,又出现了阶段性供给不足、价格上涨,供需匹配不稳定,矛盾依旧存在。供给侧改革的降本增效、“生产-流通-消费”三端有效配置带来供应链的安全稳定有序,减少浪费和损耗同时及时满足需求的诉求也是产业互联网驱动力之一。

在技术与供求矛盾加剧双重驱动下,互联网的创新与应用正在沿着产业链从需求端快速延展到供给端,尤其去年疫情发生以来,产业互联网已经不再是概念而是应运而生!

多名专家称,近十年来最重要的商业模式就是“互联网平台模式”,互联网平台模式被认为是数字经济时代主要的资源配置和组织方式。互联网在产业端的应用最早可以追溯到阿里巴巴20年前的B2B 1.0实践;2015年左右,“互联网+”概念被提出,市面上也出现了体系化剖析产业互联网模式(B2B进阶)的书籍;2020年4月7日国家发展改革委 中央网信办印发《关于推进“上云用数赋智”行动 培育新经济发展实施方案》。互联网对传统产业的改造升级成为当前非常重要的商业探索,大家几乎都已意识到所有行业都值得用产业互联网的方式重做一遍!

PS:市值高的公司大部分是以金融、能源、数据为产品的,这些产品统一的特点是广普刚需!

产业互联网与消费互联网基本逻辑不同

互联网对传统产业的升级优化已经历了10多年的探索,虽然没有消费互联网发展的迅猛,但是也经过几个阶段,积累了不少经验教训。

大部分的路径和模式都在学习消费互联网甚至照搬消费互联网的打法,2015年之前基本上都以信息资讯共享层面,好的企业凤毛麟角,如脱颖而出的上海钢联;2015年后,一大批各个领域的交易平台如雨后春笋般出现,以撮合交易为主,交易从线下搬到线上,属于“互联网+交易”模式,实际效果一般;2017年之后,各平台开始深度地参与到产业供应链运作和服务中去,以自营模式为架构,以提供供应链金融服务为核心驱动,为产业链上下游企业输出供应链整合协同服务,属于“互联网+供应链+金融”的组合发展模式;随着新一代信息技术应用的强化,平台不会止步于“互联网+供应链+金融”,会逐步升级为“数字科技+供应链+金融”组合发展模式,把数据视为核心资源,站在产业链整体角度,应用技术支撑的SaaS化平台对产业链上下游进行整体优化改造,尤其是在某些产业集聚区域或者垂直细分领域上探索较多。

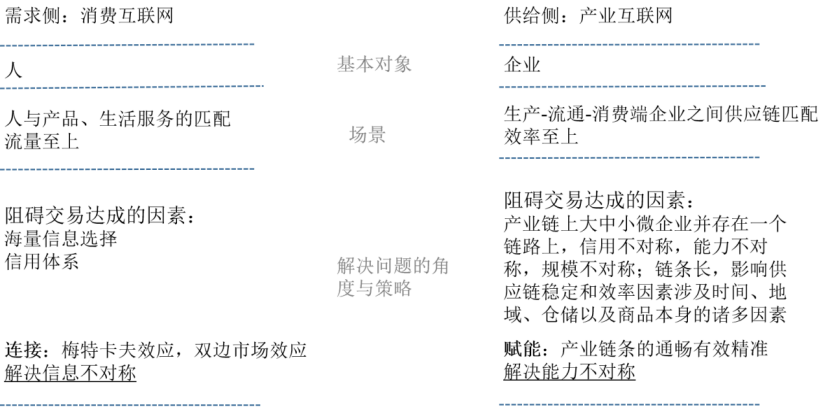

相较于消费互联网的蓬勃发展,产业互联网则萧索很多,估值情况也比较凄惨,一个2B平台做到千亿交易额才可能和一个百亿级的2C平台估值差不多,这个其实也很好理解,按照互联网的没特卡夫效应,互联网平台的价值与用户节点的平方成正比:

个体C的节点数是按照亿计的,而一个产业里即使上下游所有企业都成为网络节点,节点数也是有限的,百万计就非常难得了。况且还不是平方关系而是N*M,如果双边交互关系再差点形不成双边市场效应,可能只是N+M的加法关系。

因为不理解这点,有很多产业互联网平台觉得连接和活跃度是核心策略,闹出了免费和补贴的笑话。企业都是绝对理性的,不像消费者以感性决策为主,而且平台没有足够粘性的时候,补贴不会让客户形成习惯,他们只是薅羊毛而已。

所以我一直有一个观点:如果一个平台不能雁过拔毛就不是好平台,说明你的服务是可有可无的,大家不愿意付费。平台不要做一些有价值没价格的业务。

产业互联网解决问题着眼点是整个产业链,是一个产品从出生(原料)到半成品、成品、以及成品流通全链路的事情,而不是简单的产品与人或者服务的匹配。其面临的环节更多、场景更复杂、变动因素更多,在一条传统的产业供应链上,一般以龙头骨干企业为核心,大中小微企业共存,存在能力、信用、规模不对称的问题,存在信息化程度良莠不齐、难高效协同等问题。

但是供应链上下游不会存在严重的信息不对称问题,因为都是专业选手,大家都知道商品、商家在哪儿,大家相互博弈中所考虑的除了浮在海面上的交易冰山,还有海面之下的物流交付、资金流动性等。根本上的问题是各环节存在严重的能力不对称!

所以赋能是产业互联网平台的核心发展策略!产业赋能平台会是产业互联网平台的主流模式之一!

产业互联网平台搭建者起于龙头

产业互联网的基本组成部分(类似于消费互联网):产业平台搭建者与运营者(淘宝)、平台应用者(淘宝各类门店)、平台生态合作伙伴(物流商、技术服务商、仓储等)。大家都想成为像淘宝、脸书、苹果、腾讯等平台搭建与运营者。

但不同于消费互联网的平台搭建者始于边缘,产业互联网平台搭建者起于龙头!比如链家的贝壳、三一的树根互联、永辉的永辉新食鲜、宝武的欧冶、多家陶瓷行业龙头合资的众陶联等。这里的行业龙头不一定是特别大的企业,在细分子行业或者区域的“子龙头”也是产业互联网转型的中坚力量;还有一批地方政府成立的新国投公司、或者供应链平台公司,他们立足本地特色产业集群,也在引入科技、互联网、金融等力量打造区域特色产业的智能化赋能平台。

产业互联网平台为什么不是普通大众的菜,简单分析两个原因:第一,传统产业产能过剩是常态,所以产业互联网面临主要服务于存量市场,存量市场的游戏是团结一批打死另外一批,这是一个“良币驱逐劣币”草莽落幕的时代;要实现产业升级,就要整合各类资源尤其是金融资源,要投入巨额的科技资源对原有产业链进行数字化重构,打造产业新的数字化基础设施,要确立新的运营标准。所需的投入以及品牌号召力都不是“普通大众”能够承担或拥有的。

第二,不像2C,每个人都是消费者,创业者洞悉人性找到一个好的缝点进入即可;产业是有专业KOWNHOW的,是一长链条的企业群体及一群专业人士的理智决策,是产业大叔、行业老炮的机会。

各行业拥抱产业互联网过程中,行业龙头是主力军,联合金融、科技机构成为产业互联网平台核心搭建者,其拥抱“姿势”是产业赋能平台。

来源:万联网

编辑:阿莱

联系我们:400-1800-108

免责声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着莱月赞同其观点,文中信息仅供参考,不作为投资决策建议。如无意中侵犯您的合法权益,请及时与莱月400-1800-108取得联系。