来源于:莱月再生 发表日期:2021-05-24

钢价长期上涨趋势尚未结束。但需要特别指数的是,国内需求的转弱斜率将较为平缓,同时海外复苏仍在延续,将进一步延缓钢材总需求的回落进度。同时“碳中和”作为国家长期战略导向仍是大势所趋,我们认为工信部压减粗钢产量政策仍将影响供给预期。长期来看,钢价上涨的大趋势尚未完全结束,经过淡季回调整理后仍有继续上行的动力。

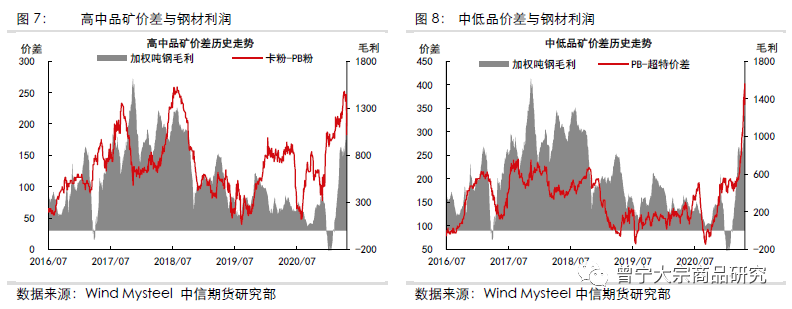

铁矿:结构矛盾暂未改善,炼钢利润压制原料。尽管暂时的结构性矛盾使得铁矿价格有所反复,但随着钢材价格持续回调压缩利润,钢厂对铁矿高价的接受度立即下滑,同时压制后续中高品需求与钢厂补库需求,使得铁矿难以维持高价。此外,下半年BHP和FMG预计将增加中品澳矿供应,届时将有助于缓解铁矿的结构矛盾。

双焦:成本支撑较强,短期不宜过度悲观。受钢材价格调整、山西环保放松影响,焦炭期货又出现下跌调整,期货转为贴水后,港口期现商积极出货,且供应快速增加,若钢厂库存企稳后,现货可能会到涨价周期的阶段性尾声,届时面临压缩焦化厂利润。需要注意,今年煤炭端供应矛盾尚未解决,这从成本端对焦炭予以支撑,因此对焦炭的下跌幅度也不宜过度悲观。若钢材价格进一步下跌,需求阶段性转弱,钢厂利润偏低时,减产预期可能再度影响原料价格。

总结:从5-6月份来看,减产政策短期恐难以有效施行,终端需求有边际转弱预期,淡季中,钢价本轮回调后或将震荡整理一段时间;铁矿仍面临一定结构性矛盾,焦炭成本支撑以及供给侧扰动并存,因此原料与成材相比短期较为强势,炼钢利润有收缩预期。但如果淡季因素影响超出预期,导致后期炼钢利润持续收缩,原料后期或将出现补跌。

我们在5月10日的会议纪要《黑色集体涨停,后市如何演绎?》中指出,集中涨停后,应该更加理性的看待当前市场:对于粗钢而言,供给收紧仍停留在预期阶段,而需求最好的时间正在逐渐逝去,下游集中补库后,钢价上行的边际驱动转弱,空单大幅减仓后,市场可能迎来阶段性回调。近期市场的运行也在逐步印证我们的逻辑,黑色各品种普遍出现10%-15%的调整,那么在大幅回调之后,后市将如何演绎?我们对黑色金属的进一步走势进行探讨。

钢价加速冲顶后,空单出现大幅减仓,极端行情中市场变得更加敏感,在多重因素综合作用下,钢价应声回落。

(二)、本轮回调结束了吗?

从节奏来看,我们认为本轮回调下行最快的时间或许已经过去,但回调阶段尚未结束,钢价企稳尚需时日。

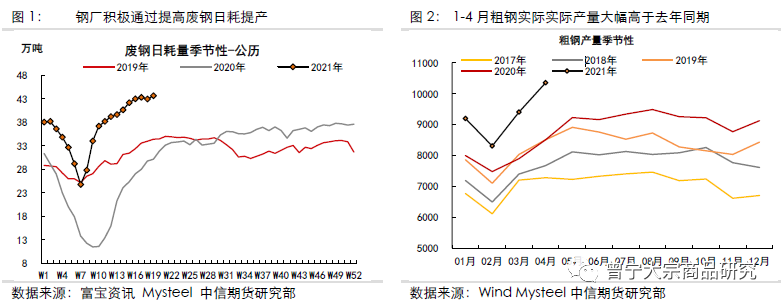

供给端,钢企提产动力犹存。工信部、发改委压减粗钢产量政策的落地和执行节奏是今年供给端最大的变量,而近期市场对于粗钢供给收紧的担忧有所缓解:一方面,17日统计局新闻发言人表示作为发展中国家,目前中国实现碳达峰、碳中和压力较大,释放政策放松的预期;另一方面,从现实角度看,1-4月份我国粗钢产量高达3.75亿吨,相较于去年同期高出5510万吨,如果严格要求全年粗钢产量同比2020年下降,则下半年粗钢将产生巨大供需缺口,这与稳定物价的宏观政策目标相左,因此市场目前对于工信部减产政策是否会溯及既往存有一定疑虑。整体来看,减产政策短期落地并得到有效执行的难度较大。如减产政策出台相对滞后,在较高利润水平下,5月铁水产量有较大概率继续恢复,在添加废钢提产的加持下,粗钢产量将进一步攀升,供给端压力有抬升预期。

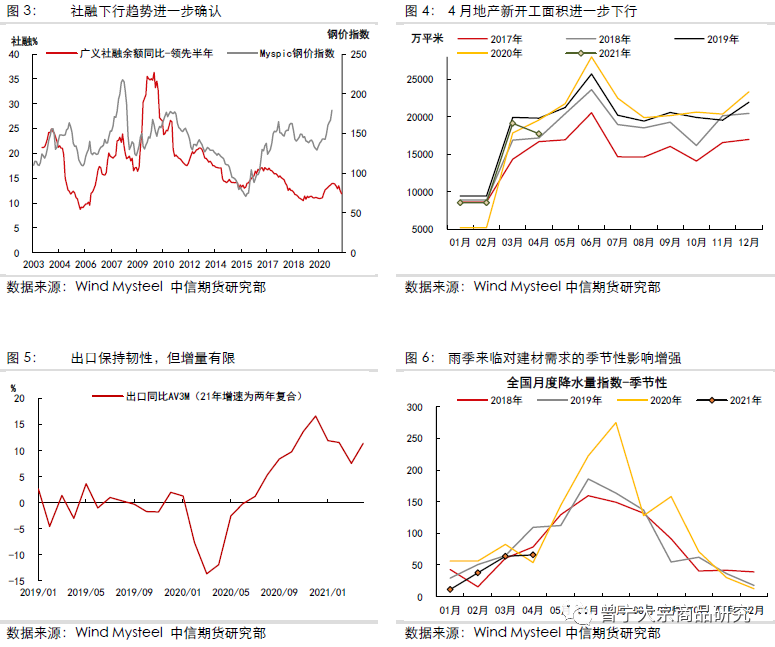

需求端,从货币政策对实体经济的影响来看,去年11月社融增速见顶,今3月下行趋势确认,政策回归常态的影响将逐步传导至实体端。从地产端来看,一季度地产新开工面积增速持续低于2019年同期水平,4月同比降幅进一步扩大,虽然新开工回落与集中工地导致的拿地节奏后移有一定关系,后期新开工面积增速或有反复,但考虑到新开工后3-6个月是地产端用钢强度最高的时期,从传导关系来看,1-4月的新开工下行将对2-3季度地产端用钢需求产生一定边际拖累。同时,步入5月中下旬,随着气温回升以及南方雨水增多,建筑业施工淡季正在到来,季节性因素叠加新开工下行的传导,建材消费有阶段性转弱预期。对于板材需求而言,一方面二季度是今年缺芯对汽车、家电影响最严重的阶段,对冷卷需求的拖累还在延续;另一方面,间接出口虽保持韧性,但随着海外制造业复苏,海外生产或将逐步形成对中国工业产成品的需求替代,出口需求增量空间有限。

来源:中信期货黑色建材组 5月24日专题报告

编辑:阿莱

联系我们:400-1800-108

免责声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着莱月赞同其观点,文中信息仅供参考,不作为投资决策建议。如无意中侵犯您的合法权益,请及时与莱月400-1800-108取得联系。